Pénzeszközök év végi értékelése

xbox game pass 12 hónap

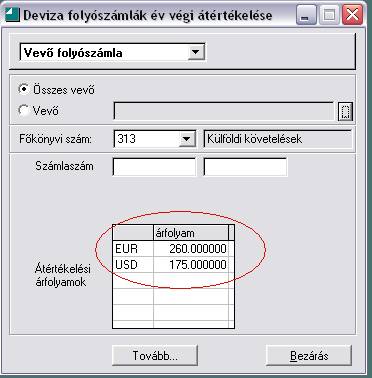

Pénzeszközök | Econom.hu. Devizakészletek év végi értékelése. T 874 - K 386 (értékvesztés), Valuta. Valutavásárlás. T 382 - K 389 (eladási árfolyama), T 389 - K 384 (értékben ugyanannyi), Készpénzfelvétel valutában. T 382 - K 389 (386 könyv szerinti árfolyama), T 389 - K 386 (bankbizonylat megérkezésekor),. A pénzeszközök fogalma, fajtái. A pénzeszközökkel kapcsolatos gazdasági .. A pénzeszközök értékelése a mérlegben. A pénzeszközökről a kiegészítő mellékletben adandó információk. - Pénzügy Sziget Javaslatot tehet, publikálhat, küldhet tananyagot, könyvbemutatót írhat, véleményt mondhat, kereshet: oktatót, üzleti partnert, szállítót, kivitelezőt, és reklámozhat is. Ön itt van: Számvitel Könyvviteli elszámolások. PDF A könyvvizsgálat módszertana - University of Miskolc. •a pénzeszközök értékelése megfelelően, a számviteli politikával összhangban történt-e, •Befektetett eszköz vagy forgóeszköz (pl. lekötött betét), •Az év végi tranzakciók melyik üzleti évet érintik (banki értéknap vs. könyvelési nap)? © 2013 Deloitte Magyarország. PDF V. Előadás Követelések, pénzeszközök. Pénzeszközök értékelése + Nyilvántartásba vett (bekerülési) érték-Évközi csökkenés = Könyv szerinti érték év végén (az értékelés előtt) ±Leltárkülönbözetek-Behajthatatlan pénzeszközök-Értékvesztések + Értékvesztések visszaírása ±Devizás pénzeszközök árfolyam különbözete = Mérlegérték. Devizás tételek mérlegfordulónapi átértékelése

bestway jacuzzi lay-z-spa

. Az év végi átértékelés egyenlegét viszont összevontan kell elszámolni. Ezért a devizás tételek év végi értékeléséhez célszerű technikai számlát nyitni (pl. a 47-es számlacsoporton belül), ahol az egyedi értékelések árfolyam különbözetét számolja el a vállalkozás.

kar mala

. Forgatási céllal beszerzett részvény év végi értékelésével kapcsolatban kérdeznék. 2020-ban beszerzett részvény esetén kell e átértékelést könyvelni év végi piaci érték alapján? Ha mérlegkészítésig értékesítésre kerül 2021-ben az árfolyamkülönbséget 2020-ra kell könyvelni vagy már a 2021. év eredménye.. Követelések | Econom.hu. A követelések év végi értékelése: várhatóan realizált összeg aránya a követelés könyv szerinti értékéhez, megfelel-e a behajthatatlanság követelményeinek, elengedték-e a követelést. Mérlegfordulónapi értékelés sorrendje: 1. Hitelezési veszteségek elszámolása (behajthatatlan és elengedett),. PDF Pénzügy és Számvitel Alapképzés Záróvizsga tételsor 2022/2023. tanév II .. - Befektetett pénzügyi eszközök, értékpapírok bekerülési értéke, elszámolása, év végi értékelése. 14b) Értékpapírpiac (Pénzügytan, V. fejezet, Budapesti Corvinus Egyetem, 2007) A tétel tartalma: - Értékpapírok fajtái. Alaptermékek, származtatott termékek.. Számviteli Alapismeret - Lengyel Piroska. Számviteli Alapismeret 5.6. Egyéb eszközök év végi értékelése Egyéb eszközök - befektetett pénzügyi eszközök, készletek, követelések, értékpapírok, pénzeszközök - év végi értékelése. 13. Pénzeszközök fogalma, fajtái, megjelenése a beszámolóban. A .. Pénzeszközök fogalma, fajtái, megjelenése a beszámolóban; a pénzeszközök analitikus és főkönyvi nyilvántartási rendszere, a gazdasági események bizonylatolása, elszámolása Pénzeszközök megjelenése a mérlegben A. Befektetett eszközök III. Befektetett pénzügyi eszközök 3. Tartósan adott kölcsönök (191-193) B. Forgóeszközök IV. Pénzeszközök 1.. Tudnivalók a befektetett értékpapírok értékeléséről. A merlegkepestanoncok.hu jogi nyugalmát nekünk dr. Németh Gabriella és a www.drnemethlaw.hu csapata garantálják. Ők ugyanis: védik szerzői jogainkat (megkeresik a jogsértőket, akik másolják a honlapunk tartalmát az engedélyünk nélkül), behajtják adósainktól a kintlévőségeket, folyamatosan fejlesztik szerződéseinket és felügyelik adatkezelési és online .. Értékpapírok számvitele | Econom.hu. az év végi értékelésnél először az értékvesztést, illetőleg a visszaírást kell meghatározni devizában és ennek a nyilvántartási árfolyamon átszámított forintértékét kell elszámolni, majd ezt követően kerülhet sor a devizás eszközök értékelésére az általános szabályok szerint.. devizás tételek év végi értékelése - Adó Online. pénzeszközök, időbeli elhatárolások, kötelezettségek

netpincér egyet fizet kettőt kap

apáczai e tankönyv

. Sok hiba forrása lehet az átértékelés egyébként is, de akadnak olyan tételek is, amelyeknél előfordulhat, hogy felesleges munkát végeztünk az átértékelésükkel eltöltött időben! Nézzünk erre néhány példát is!. PDF Beszámolókészítés és -elemzés - PTE. 1. éves beszámoló, 2. egyszerűsített éves beszámoló, 3. összevont (konszolidált) éves beszámoló 4. egyszerűsített beszámoló +1. mikrogazdálkodói egyszerűsített éves beszámoló. A beszámolót magyar nyelven kell elkészíteni, a kimutatásokban megjelenő adatokat pedig ezer forintra kerekítve kell megadni.. Árfolyamkülönbözet hatása az eredményre - 1. rész. Forgóeszközök között és befektetett pénzügyi eszközök kimutatott részesedések, értékpapírok értékelése A devizás részesedések, értékpapírok kapcsán a legfontosabb kérdés annak tisztázása, hogy esetükben mit jelent a „külföldi pénzértékre szóló" kitétel?. Mit kell tudni az immateriális javakról? | SZÁMVITELSULI. Mit kell az immateriális javak között kimutatni? Az immateriális javak között kell kimutatni a vállalkozási tevékenységet tartósan szolgáló nem anyagi eszközöket, és az immateriális javak beszerzésére kifizetett áfát nem tartalmazó előlegeket. Nem anyagi eszközök: -vagyoni értékű jogok. -szellemi termékek.. Devizás tételek fordulónapi átértékelése. A devizabetét átértékelése: 4.500 EUR x ˙ (270Ft/EUR -322 Ft/EUR) = -234.000 Ft/EUR. Mivel a fordulónapi árfolyam az alacsonyabb, így a betétszámlán lévő összeg csökken, így árfolyam-veszteségről beszélünk. T: 368 Árfolyam-különbözeti számla 234.000. K: 386 Devizabetét számla 234.000.. 3.a. A készletek értékelésének és nyilvántartásának . - Studocu. 3. A készletek értékelésének és nyilvántartásának rendszere. Az anyagok értékelése

horvat fordito

. Készletek: A vállalkozási tevékenységet közvetlenül vagy közvetve - általában egy évnél rövidebb ideig - szolgáló olyan eszközök, amelyek rendszerint egyetlen termelési folyamatban vesznek részt, a termék előállítás, szolgáltatás nyújtás során kerülnek majd .. Értékpapírok értékelése mérlegképes tanoncok, pénzügyi számviteli .. Minden év végi értékelés december 31-i dátummal történik. Igen ám, de szilveszter napján minden normális könyvelő szabadságon van, és eszébe nem jut ezzel foglalkozni. Ténylegesen mikor történik az év végi értékelés? Amikor a könyvelőnek ideje van, valahol a fordulónap és a mérlegkészítés között.. Minden, amit az időbeli elhatárolásokról tudni érdemes. Az időbeli elhatárolás célja, hogy a kettő vagy több üzleti évet érintő gazdasági események eredményre gyakorolt hatása megosztásra kerüljön a gazdasági esemény által érintett elszámolási időszakok (üzleti évek) között. Az időbeli elhatárolások az eredményre gyakorolt hatásuk alapján két csoportba sorolhatók:. PDF DEVIZÁS ÜGYLETEK - adonavigator.hu. Erre ad útmutatást a számviteli törvény 60. § (5) bekezdése. § 60. § (5) A (4) bekezdésben előírt devizaárfolyam hasz nálatától el kell térni, ha a hitelintézet, illetve a Magyar Nemzeti Bank által nem jegyzett és nem konvertibilis valutát, ilyen valutára szóló eszközöket ségeket kell forintra átszámítani.. PDF Devizás tételek év végi értékelése - minositettkonyvelok.hu. Azonban az év végi átértékelés egyenlegét össze-vontan kell elszámolni. A könyvelési munka megkönnyítése érdeké-ben célszerű a devizás tételek év végi értékelé-séhez technikai számlát - pl. a 479-es számla-csoportban - használni, és az egyedi értékelések árfolyam különbözetét ezen könyvelni.. Céltartalék: mire és mennyit képezzünk? Példával - Adózóna.hu. Céltartalék: mire és mennyit képezzünk? Példával. Közeleg az év vége, így már most érdemes megvizsgálni, volt-e a cégnek olyan ügylete, amellyel kapcsolatban céltartalékot kell vagy lehetséges képeznie. Fontos kérdés, hogy milyen összegben határozza meg ennek összegét. Az óvatosság számviteli alapelvéből .. Követelések számvitele, értékelés, vagyonkezelés, engedményezés .. 364 Rövid lejáratra kölcsönadott pénzeszközök B.II.6. Adott kölcsönökhöz kapcsolódó gazdasági események. Óvadék, kaució, depozit, letét, foglaló fogalmi meghatározásuk és számviteli elszámolásuk . A devizás követelések év végi értékelése. A devizás követelések többféle feladatot is jelentenek az év .. Céltartalék képzés - összefoglaltunk minden infót itt - Central Audit. A törvény a három nevesített céltartalék képzési előírás mellett, elismeri a kormányrendeletek, illetve más jogszabály által előírt sajátos céltartalék képzés lehetőségét is a gazdálkodónak. A számviteli törvény 77. § (3) bekezdésének a) pontja rendelkezik továbbá arról, hogy a fentiek szerint képzett .. Főkönyvi kivonat kiegészítése-A késztermék számla

tollaslabda diákolimpia 2018 eredmények

. Ugye, hogy nem is olyan bonyolult? Számvitel vizsgán gyakran hiányzik a főkönyvi kivonatból a 251 (késztermék számla) egyenlege. Mit kell tudni hogy pontosan ki tudjuk számítani az értékét? Milyen kiegészítő információt kell figyelembe venni, és hogyan kell értelmezni? Erre mutatok példát magyarázattal együtt.. PDF Devizás tételek számviteli kezelése jegyzet 2016. 1. Az év végi egyedi árfolyam -különbözetek elszámol. 2. Az összevont árfolyam -különbözet átvezetése. 1a. Devizás eszközök leértékelése (árf . veszteség) . 2a

fekete özvegy kártyajáték 2 szín

. Az összevont árfolyamveszteség átvezetése . 1b. Devizás eszközök felértékelése (árf . nyereség) . 2b. Az összevont árfolyamnyereség átvezetése . 1c.. Miért fontos az év végi passzív időbeli elhatárolás? - Adó Online. Jelen cikkben az év végi passzív időbeli elhatárolás fontosságát és szabályait tekintjük át. Passzív időbeli elhatárolás. Passzív időbeli elhatárolásként kell kimutatni a mérleg fordulónapja előtt befolyt olyan bevételt, amely árbevételként csak a következő évre számolható el. Ezen felül a mérleg fordulónapja .. Zárlati lépések és feladatok Archives - Mérlegképes Tanoncok Oldala. Nézzünk ma egy pénzeszközök átértékelésével kapcsolatos feladatot! KIS Kft. külföldi pénzértékre szóló eszközeiről és forrásairól a következő adatokat tudjuk: MegnevezésÖsszeg (EUR)Könyv szerinti árfolyam (Ft/EUR)Könyv szerinti érték (Ft) Nagy Bt. vevő

beton színezése

. 2. Készletek esetén nincs felértékelés. 3. Értékvesztés, leértékelés van olyan esetben, ha csökkent a piaci beszerzési ár vagy a minőségi értékvesztés történik.. A leltározás és a selejtezés számvitele - Adó Online. A leltározás és a selejtezés, bár egymással összefüggő számviteli kategóriák, céljaikat tekintve nagyon is eltérőek. A 2000. évi C. törvény a számvitelről viszonylag szűkszavúan rendelkezik a leltárról, a leltározásról, a leltárkészítési kötelezettségről, a selejtezésről pedig alig-alig ír. A törvény szűkszavúsága miatt mindezeket a vállalkozónak .. Befektetési jegyek év végi értékelése | Számviteli Levelek. Részlet a válaszból. Megjelent a Számviteli Levelekben 2020. október 15-én (433. lapszám), a kérdés sorszáma ott: 8341. […] bekezdésének b) pontja alapján az egyéb kapott (járó) kamatok és kamatjellegű bevételek között kell kimutatni a befektetési jegyek hozamát.A számviteli törvény előírásából tehát az .. Vevő követelések év végi értékelése | Adófórum - Adózási és számviteli .. Év végi átértékelés elszámolása T 317. Külföldi vevő követelések . K 368. Árfolyamkülönbözet elszámolási számla 54 000. Devizás követelések év végi értékelése a számvitelben

eladó ingatlan szigetmonostoron jófogás. hu

. A külföldi pénzértékre szóló (devizás) követelések mérlegértékének meghatározása az alábbi lépés-sorozatban történik:. Mérleggel kapcsolatos feladatok Archives - Mérlegképes Tanoncok Oldala. Mérlegtételek év végi átsorolása. Pénzeszközök, Pénzeszközök értékelése, Rövid lejáratú kötelezettségek, Rövid lejáratú követelések, Számvitel, Zárlati lépések, Zárlati lépések és feladatok. Nézzünk ma egy pénzeszközök átértékelésével kapcsolatos feladatot! KIS Kft. külföldi pénzértékre .. Készletek számviteli elszámolása különös tekintettel az év végi .. Készletek év végi értékelése és leltározása (60 perc) A készletek számlaosztály a mérlegben könyv szerinti értéken kerül kimutatásra. A könyv szerinti érték (mérlegérték) meghatározása a következőképpen történik: Bekerülési érték - értékvesztés + Visszaírás Korrigált mérlegérték. 09. A vásárolt készletek fogalma, fajtái, szerepe a gazdálkodásban .. A készletcsökkenés értékelése többféle áron történhet: egyedi bekerülési áron; átlagos súlyozott átlagáron; FIFO-módszerrel; Értékelési szabályai: A számviteli törvény szerint a vásárolt készleteket a vállalkozás bekerülési értéken vagy súlyozott bekerülési áron köteles nyilvántartani.. Éves zárás könyvviteli lépései - Mérlegképes Tanoncok Oldala. T: 4 - K: 492. Mivel az eszköz-, és forrásoldal a mérlegben megegyezik, ezért a zárás után a 492-es számlának nem lehet egyenlege. Ha ezeken a lépéseket követed, akkor az összes főkönyvi számla lezárásra kerül. Lehet, hogy kicsit bonyolultnak tűnik első olvasásra, de gondol át, s látni fogod a logikát 🙂. Ez a .. Milyen árfolyamot használjunk? - Adó Online. Az év végi értékelés keretében értékhatártól függetlenül valamennyi devizás eszközt és kötelezettséget a mérlegfordulónapi választott árfolyamra át kell értékelni. A devizás eszközök és kötelezettségek értékelése előtti könyv szerinti értéke és az értékeléskori forintértéke közötti különbözetet .. Devizás tételek év végi átértékelése - Stallum Kft. A beruházást fedező devizás hitelen túli egyéb devizás kötelezettségeire és devizás eszközeire el kell számolni az év végi átértékelést. Budapest, 2011. november 23. Tisztelettel: dr. Sallai Csilla Kamarai tag könyvvizsgáló . Kapcsolódó dokumentumok: 11-11-ev_vegi_deviza_atertekeles_.pdf; Vissza a hírekhez!. Magyarország:Értékelés az általános iskolai oktatásban - europa.eu. A tanuló magasabb évfolyamba lépéséről az év végi osztályzatok áttekintése után az iskola nevelőtestülete dönt. A tanulók előrehaladásának, fejlődésének formatív értékelése folyamatosan történik, ennek eszközeit és módszereit a pedagógusok az iskola helyi tantervében rögzített keretek között szabadon .. Részesedések értékesítése | SZÁMVITELSULI. Nézzük meg, hogy az értékesítés során. árfolyamnyereség vagy veszteség keletkezik-e. Kszi érték=173 értéke-1793 értéke=3500-800=2700

jázmin hercegnő baba

. Eladási ár: 4000. Ksz-i érték=2700. Nagyobb az eladási ár, láthatod hogy. árfolyamnyereség keletkezett. Értéke=4000-2700=1300

. (Rajzold fel akasztófára, és látni fogod, hogy a 376.. Számviteli Alapismeret - Lengyel Piroska. Az immateriális javak és a tárgyi eszközök év végi értékelése . Az immateriális javak és a tárgyi eszközök mérlegértéke a nettó érték, a könyv szerinti érték. Bruttó érték (bekerülési érték) . Az elszámolást az üzleti év mérleg fordulónapjára vonatkozó értékelés keretében kell végrehajtani, azaz a .. PDF Leltározási És Leltárkezelési S Z a B Á L Y Z a T A. A könyvek év végi záráshoz, a beszámoló elkészítéséhez, a könyvviteli mérleg tételeinek alátámasztására olyan leltárt kell összeállítani, amely tételesen, ellenőrizhető módon tartalmazza az Egyetem mérleg fordulónapján meglévő eszközeit mennyiségben és értékben, forrásait értékben..